家族信託が注目される背景

日本では高齢化が急速に進み、認知症患者数は増え続けています。厚生労働省の推計によれば、65歳以上の高齢者の5人に1人以上が認知症・軽度認知機能障害になると言われています。

この現実を背景に「親の財産をどう管理するか」が大きな課題となってきました。

従来は「成年後見制度」が活用されてきましたが、後見制度には次のような限界があります。

- 財産の安全管理はできるが、運用や柔軟な贈与はほぼ不可能

- 家庭裁判所の監督下にあり、手続きや費用の負担が大きい

- 一度始めると本人が亡くなるまで続き、やめるのが難しい

このような背景から、より柔軟に財産を管理できる制度として「家族信託」が注目されるようになりました。

家族信託の基本的な仕組み

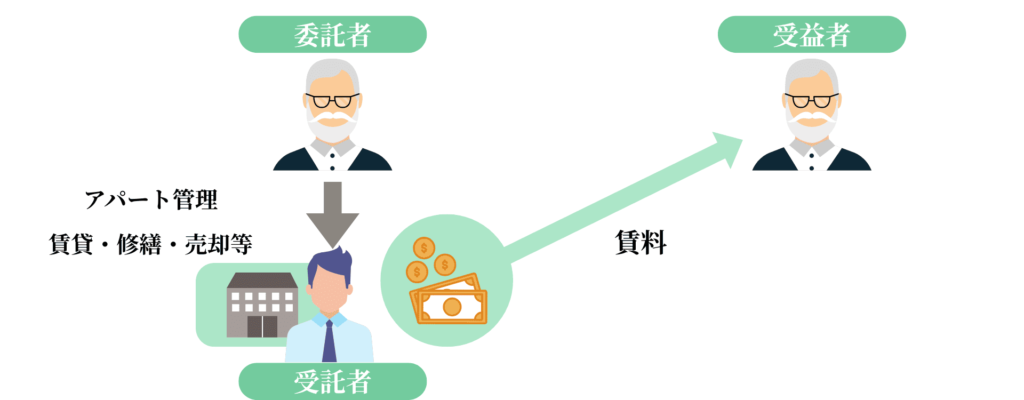

家族信託は、財産を持つ人(委託者)が、その財産の管理や運用を信頼できる家族など(受託者)に託し、その成果や利益を指定された人(受益者)が受け取る仕組みです。

法律上の名義は受託者に移りますが、実際の経済的な利益は受益者に帰属します。このように「管理する権利」と「利益を受ける権利」を分けることで、認知症などで判断能力が低下した場合でも、あらかじめ決めたとおりに財産を活用できる点が特徴です。

家族信託では、次の3者が基本となります。

| 立場 | 説明 |

|---|---|

| 委託者 | 自分の財産を信託に出す人 |

| 受託者 | 財産を名義上管理し、契約内容に従って運用する人 |

| 受益者 | 財産から得られる利益を受け取る人 |

ここで重要なのは「管理権限」と「受益権」を分けられる点です。

- 管理権限:不動産の売却、修繕、賃貸、株式の議決権行使など

- 受益権:家賃収入、配当金、自宅に住む権利など

「動かす権限」と「利益を受ける権利」を切り分けられることが、柔軟な財産管理を可能にしています。

家族信託の流れ(不動産の場合)

収益不動産を家族信託に組み入れる場合、おおまかには次のような手順で進めていきます。

- 専門家に相談

まずは司法書士などの専門家に相談し、信託の設計を検討します。

「誰が不動産を管理するのか」「賃料を受け取るのは誰か」「最終的に誰に不動産を承継させるのか」などを明確に決めていきます。場合によっては、遺言を併用することも検討されます。 - 家族との話し合い

信託は家族の協力があってこそ成り立ちます。

後々のトラブルを防ぐため、事前に家族全員でしっかり話し合い、理解と同意を得ておくことが大切です。 - 家族信託の設定

専門家が契約書を作成し、委託者と受託者の契約によって信託が成立します。

信託契約書は、公証役場で公正証書の形式で作成されるのが一般的です。 - 不動産登記

信託財産となる不動産について、受託者名義への移転登記を行います。

この段階で登記簿にも「信託」の記載がされます。 - 信託口口座の開設

賃料などの収入は「信託口口座」に振り込む仕組みを整えます。

受託者名義で専用口座を作成し、そこに入ったお金も信託財産として扱います。 - 関係者への連絡

不動産の入居者には、大家(賃貸人)が受託者に変わったことを通知します。

また、火災保険などの損害保険会社にも、名義変更を行う必要があります。 - 不動産取得税の通知

信託登記を行った数か月後、都道府県から不動産取得税の通知が届く場合があります。

これは受託者に名義を移したために発生する誤解ですが、信託では不動産取得税は課税されません。信託契約書のコピーを提出することで解消できます。 - 固定資産税の納税

信託した翌年からは、受託者宛てに固定資産税の納税通知が届きます。

基本的には賃料収入から納税を行いますが、足りない場合には委託者が補う仕組みを信託契約で定めておくことが通常です。

このように、不動産を家族信託に組み入れる場合には、契約書の作成から登記・口座開設・関係者への連絡・税務対応まで、一連の流れがあります。

早い段階で専門家と相談し、家族全員で理解を共有しておくことが、スムーズな信託運営のための第一歩です。

家族信託を検討すべきケース

家族信託は「相続対策」や「将来の生活の安心」に直結する制度です。

将来、脳卒中や認知症によって判断能力が低下した際に、様々な法律手続きができなくなる場合がございます。

特に以下のような状況にある方は、家族信託を利用することを検討すると良いでしょう。

いざというときの出費に備えたい

将来、突然まとまった費用が必要になる場面は少なくありません。たとえば、介護施設に入居する際の資金や、孫の学費援助などです。

家族信託を設定しておけば、信頼できる家族に財産の管理を託すことができ、本人が判断できなくなってもスムーズに財産を活用できます。これにより、自宅を売却して介護費用を確保したり、教育資金を支援したりといった柔軟な対応が可能となります。

アパート等を経営している

アパート・駐車場・賃貸物件など、管理が必要な不動産を持っている場合、認知症によって適切な管理や修繕、賃貸契約の更新といった対応ができなくなる可能性があります。

こうした事態に備えて家族信託を利用しておけば、信頼できる家族に不動産の管理や運営を任せることができます。これにより、空室の増加や修繕遅れといったリスクを防ぎ、安定した賃貸経営を継続できるのが大きなメリットです。

障がいを持つ子や未成年の子に財産を残したい

相続後も継続的に生活を支えたいという思いは、多くのご家庭に共通するものです。特に障がいをもつ子や、まだ未成年の子がいる場合、単に財産を相続させるだけでは安心できません。

家族信託を活用すれば、「財産は受託者が管理し、その利益を子に渡す」という仕組みを作ることができます。これにより、親が亡くなった後でも、信頼できる家族や親族が継続的に生活費や教育費を管理・分配できるようになります。

遺言や成年後見制度だけでは難しい部分を、家族信託なら柔軟にカバーできるのが大きなメリットです。将来にわたって子どもの暮らしを守る仕組みとして、非常に有効な方法といえます。

事業承継をスムーズにしたい

会社の株式や事業用不動産は、誰が承継するのかを明確にしておかないと、相続の場面で経営が混乱する恐れがあります。特に経営者が突然病気や認知症になった場合、議決権を行使できなくなれば、人事や経営判断に大きな支障が出る可能性があります。

家族信託を活用すれば、後継者に株式の議決権を託すことで、経営権を安定させながら将来のリスクに備えることができます。これにより、後継者を実務の中で育成しつつ、万一の場合にも会社の運営が止まらない仕組みを整えることが可能です。

また、生前に株式を贈与する方法と比べると、家族信託を利用した方が税務上も有利になるケースがあり、経営権の安定と節税効果の両立を図れる点も大きなメリットです。

遺言だけでは不十分と感じる

遺言は本人が亡くなった後に効力を発揮する制度であり、生前に財産を柔軟に動かすことはできません。したがって、介護費用の確保や不動産の売却など、生前の事情に対応することは難しい仕組みです。

一方で、家族信託は「生前から」財産を管理・活用できる点が大きな特徴です。さらに、遺言では実現できない跡継ぎ型の承継(夫→妻→子へと順に承継させる仕組み)を設定できるため、相続の流れをより柔軟かつ計画的に設計できます。

このように、遺言だけではカバーできない部分を補完し、より幅広い財産管理や承継を可能にするのが家族信託の強みです。

実務での設計パターン

家族信託は、ご家族の状況や目的に応じてさまざまな設計が可能です。代表的なパターンをいくつか紹介します。

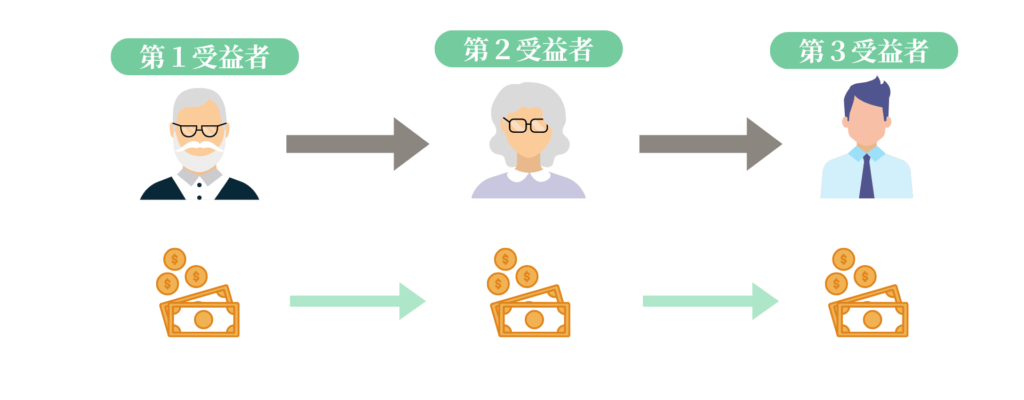

二次相続対応型(受益者連続信託)

「夫から妻へ、そして妻から子へ」といったように、複数世代にわたって財産の承継をつなげられるのが二次相続対応型です。

遺言では一次相続までしか指定できませんが、家族信託を利用することで二次相続以降の承継先もあらかじめ決めておくことができます。

これにより、将来の相続トラブルを防ぎ、財産の承継をスムーズに進めることが可能です。

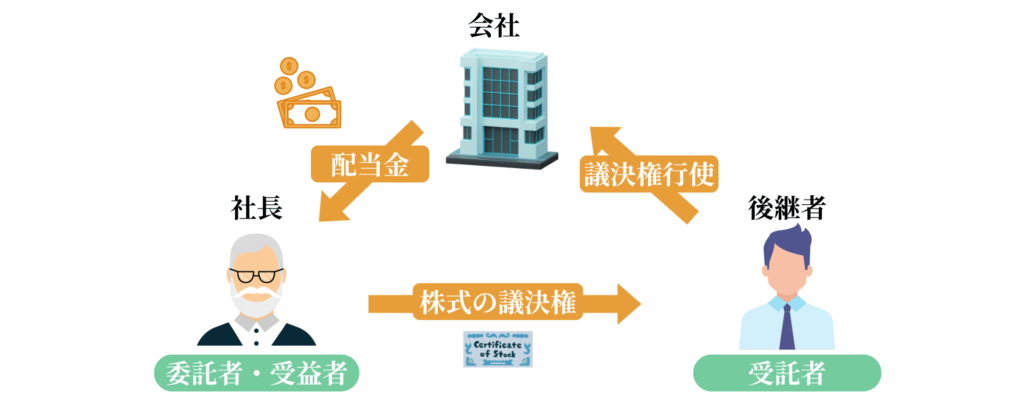

事業承継型

中小企業の株式を信託に組み入れ、後継者を受託者に、先代を受益者に設定するのが事業承継型です。

この仕組みによって、後継者に株式の議決権を託しつつも、配当などの経済的利益は先代が受け取ることができます。これにより、後継者の成長を見守りながら事業承継を進めていくことが可能になります。

さらに、信託契約の中で先代に「指図権」を残しておけば、経営判断に関して一定のコントロールを維持しつつ、様子を見ながら徐々に後継者へ権限を移していくことができます。

万一、経営者が病気や認知症などで判断能力を失った場合でも、後継者が議決権を行使できるため、会社の運営が滞ることはありません。事業の継続性を守り、混乱を防ぐ上で非常に有効な方法です。

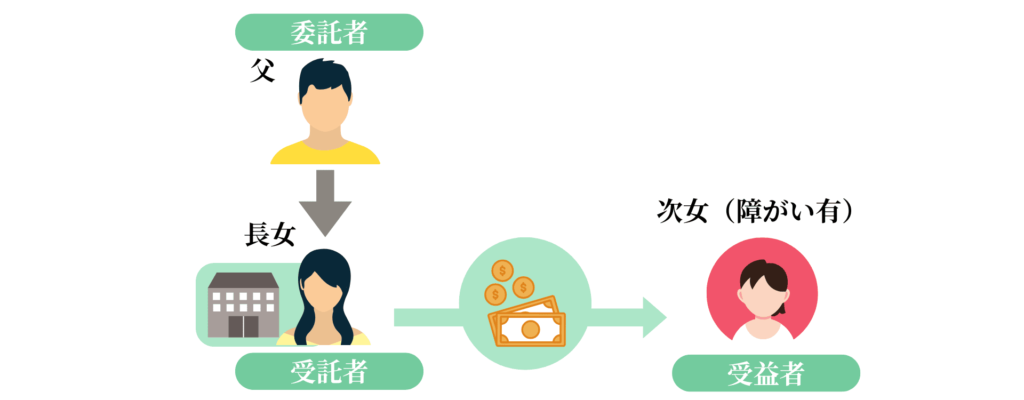

生活保障型

障がいをもつ子や未成年の子を受益者とし、兄弟や親族が受託者となって生活費を管理するのが生活保障型です。

この仕組みを利用すれば、親が亡くなった後でも、子どもの生活資金を安定的に確保できる仕組みをあらかじめつくることができます。遺言や成年後見制度だけでは十分に補いきれない部分を、家族信託によって柔軟にカバーできるのが大きなメリットです。

さらに、財産を信託財産として託しておくことで、その財産に関しては将来の遺産分割協議が不要となり、障がいのある子のために後見人を選任する必要もなくなります。結果として、親亡き後の生活や財産管理に関する不安を大幅に軽減することができます。

財産管理型

アパートなどの賃貸用不動産を信託財産に入れ、受託者が賃貸経営や売却を行うのが財産管理型です。アパートの賃料や売却代金は、信託契約に従って受益者が受け取ることができます。

成年後見制度では、原則として財産の安全管理が中心となるため、大規模修繕や建て替えなど柔軟な対応は難しい場合があります。しかし、家族信託を利用すれば、受託者が必要に応じて修繕や売却を行うことができ、不動産の価値を維持しながら安定した運用を続けられるのが大きなメリットです。

さらに、信託を通じて早い段階から子どもや後継者に不動産の管理を任せることにより、実際の運営経験を積ませることができます。これによって、相続が発生した後もスムーズに経営を引き継ぐことができ、長期的な資産管理の安定にもつながります。

税金対策としての活用

家族信託は、財産管理や認知症対策のための制度として注目されていますが、相続税や贈与税の対策を組みやすくする仕組みとしても活用できます。

信託そのものが直接的に節税を生むわけではありませんが、税務上のリスクを回避し、将来の税負担を見据えた柔軟な財産設計が可能になる点に大きな特徴があります。

納税資金の確保

不動産など現金化しにくい財産を持っている場合、相続が発生すると納税資金の準備に困ることがあります。

家族信託を利用すれば、受託者が契約に基づいて財産を売却したり、収益を運用したりできるため、スムーズに納税資金を確保できます。

贈与税との関係

信託を設定した時点では、贈与税はかかりません。

そのため、安心して将来の承継スキームを計画的に整えることができます。

ただし、実際に受益者が財産から利益(家賃収入や配当金など)を受け取った時点では、基本的に相続税の課税対象となります。

相続税は、一般的に贈与税に比べて税率が低く設定されています。そのため、贈与税を支払わずに早い段階で財産を受け渡し、結果として相続税の低い税率で処理できる点が、家族信託を活用する大きなメリットの一つです。

他の制度との比較

家族信託は、遺言や成年後見制度などの既存の制度と混同されることが多いです。それぞれの仕組みと比べることで、家族信託の特徴が明確になります。

| 制度 | 主な目的 | 利用開始のタイミング | メリット | デメリット |

|---|---|---|---|---|

| 遺言 | 財産の承継先を指定する | 本人の死亡後に効力発生 | ・相続人間のトラブル防止 ・本人の意思を反映できる | ・生前の財産管理はできない ・二次相続以降の指定はできない |

| 成年後見制度 | 判断能力が低下した人の財産管理・生活支援 | 家庭裁判所が後見人を選任後 | ・法律で権限が保障される ・社会的信用が高い | ・家庭裁判所の監督下に置かれる ・柔軟な財産活用(売却・運用)が難しい |

| 生前贈与 | 財産を生前に贈与する | 本人が贈与契約を行った時点 | ・相続財産を減らせる ・早期に承継できる | ・贈与税の負担が重い ・財産を手放すため本人の生活費が不足するおそれ |

| 家族信託 | 財産を管理・運用・承継する | 信託契約締結後(生前から) | ・認知症対策ができる ・二次相続以降の承継も設計可能 ・柔軟に財産を活用できる | ・仕組みが複雑で設計に専門性が必要 ・税務処理で注意点が多い |

- 家族信託は「生前から柔軟に財産を動かせる」点で他制度にない強みを持つ。

- 遺言は「亡くなった後の指定」に強いが、生前の活用はできない。

- 成年後見制度は「法律で強力に保護」する一方で、柔軟さに欠ける。

- 生前贈与は「早期承継」が可能だが、税負担が大きい。

無料相談受付中

ご案内

初めての方でも安心してご利用いただける無料相談を実施しております。

相続や登記に関するお悩みがございましたら、どうぞお気軽にご相談ください。

相談方法

無料相談は事前予約制です。

お電話・メールフォーム・公式LINEのいずれかから、簡単にご予約いただけます。

また、空き状況を確認しながらご予約いただける「オンライン予約システム」にも対応しております。

お客様のご都合に合わせて、もっとも便利な方法でご予約ください。