父がアパートを持っているんですが、認知症になったら財産の管理や相続税対策が止まってしまうのではと心配です。

認知症になるとアパートの売却や建替えといった法律行為ができなくなります。そのために「財産が塩漬け」になるリスクがあるんです。そこで有効なのが『家族信託』です。

認知症とアパート経営のリスク

高齢のアパートオーナーから寄せられるお悩みの多くは、認知症による不動産の“塩漬け”リスクです。

認知症を発症すると、不動産の売却や賃貸契約、借入を伴うアパートの建設や建替えといった法律行為は一切できなくなります。また、家賃未納者への督促(弁護士への依頼を含む)も行えなくなります。

もちろん、成年後見制度を利用すれば手続きは可能です。しかし、裁判所の厳格な管理下に置かれるため、希望どおりの柔軟な財産管理を行うのは難しいでしょう。

すでに管理会社へ委託している場合であれば、賃料の受取や修繕費の支払いといった「日常的な管理業務」は対応してもらえる可能性があります。

ただし、入居者への訴訟行為や、相続税対策を兼ねた大規模修繕・借入を伴う建替えといった「戦略的な判断」までは対応できません。

| 状況 | 起こり得る問題 |

|---|---|

| 認知症を発症 | 売却・賃貸・借入を伴う建替えなどの法律行為ができなくなる |

| 成年後見制度を利用 | 裁判所の管理下となり、希望どおりの運用が難しい |

| 何も対策しない | 相続税対策のチャンスを逃す/財産の活用ができなくなる |

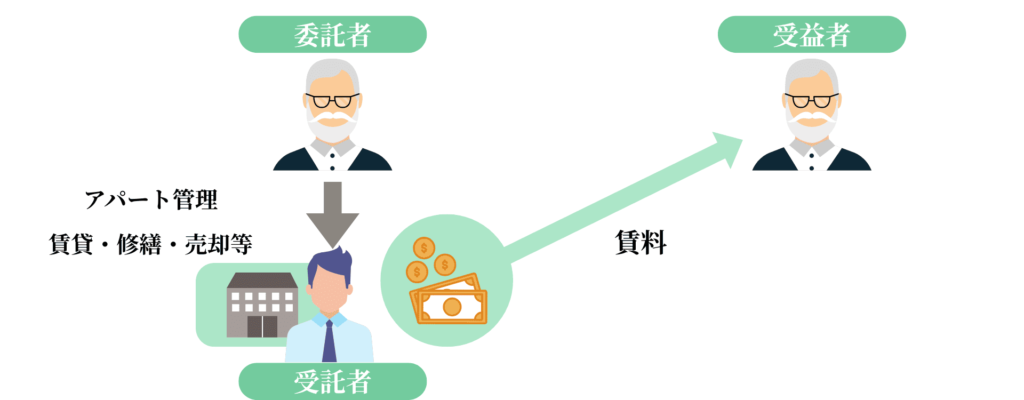

家族信託を活用した仕組みづくり

ここで有効なのが「家族信託」です。

例えば、父所有の不動産を対象に、子を受託者(不動産を運用する人)、父を委託者兼受益者(運用権を手放しつつ、賃料などの利益を受け取る人)として設定することで、基本的な家族信託の仕組みを整えることができます。

この仕組みにより、父が認知症や脳卒中などで判断能力を失った場合でも、子が不動産の運用を継続できます。

その結果、賃貸契約が滞って空室が放置されるリスクや、大規模修繕ができずに資産価値が下がるといった事態を防ぐことが可能になります。

具体的な設計パターン

実際に家族信託契約を設計する際には、基本的な仕組みに加えて、さまざまな要素を検討する必要があります。

例えば、

- 信託を変更・終了する際に受託者や信託監督人の同意を要するかどうか

- 信託をどのタイミングで終了させるのか

- 終了後の財産を誰に帰属させるのか

といった点を自由に決められるため、家族全体の希望を丁寧に反映させることが大切です。

さらに、遺言を同時に作成すれば、不動産を任せる子以外の兄弟姉妹への遺留分対策にもつながります。

また、信託監督人(信託が適切に管理されているかをチェックする人)を定めることで、より安心して財産管理を任せられる仕組みが整います。

【信託の設計例】

| 項目 | 内容 |

|---|---|

| 委託者兼受益者 | 父(アパートオーナー) |

| 受託者 | 長男 |

| 信託財産 | アパート・不動産・一部の金融資産 |

| 信託監督人 | 司法書士(長男の暴走を防止) |

| 信託終了 | 父の死亡時に終了し、財産は長男に帰属 |

| 遺言 | 公正証書遺言を併用し、金融資産を長女・次女に相続させる |

アパートオーナーの相続税対策

認知症になり成年後見制度を活用した場合、積極的な相続税対策はできません。

代表的な相続税対策としては、以下のようなものがあります。

- 生前贈与

年間110万円までは贈与税が非課税です。 - 生命保険契約

「500万円 × 法定相続人の数」が相続税の非課税枠となります。 - 借入を利用したアパート建設

土地をそのまま持つよりも、賃貸マンションを建てることで「貸家建付地」として評価が下がります。

たとえば、建設費2億円を借入して賃貸マンションを建てた場合、相続税評価額は建設費の約70%(1億4,000万円)となります。さらに、借入金2億円を相続財産から控除できるため、大幅な節税効果が期待できます。

いずれの方法も、判断能力があるうちでなければ実行できません。

そのため、相続税対策を進めている最中に認知症や脳卒中を発症して「計画が頓挫」しないよう、家族信託で事前に備えておくことが有効です。

実務上の工夫

実務で実際に家族信託契約を設計する際には、いくつかの工夫やテクニックがございます。

不動産登記を留保する方法

不動産の数が多く、「どの不動産を信託に入れるべきか」の判断に時間がかかる場合には、必要なものから順次信託登記をしていくという方法があります。これにより、不要な登記を避け、登録免許税の負担を抑えることが可能です。

もっとも、原則としては信託契約を締結した時点で、不動産の信託登記を行う必要があります。そのため、この方法はあくまで「例外的な奥の手」として活用することになります。

信託監督人の設置

信託監督人がいない場合、委託者(依頼した人)が認知症になってしまうと、受託者(管理を任された人)が適切に業務を行っているかを確認する手段がなくなってしまいます。

そこで信託監督人を指定しておくことで、受託者の行為を専門家が客観的にチェックできるようになります。これにより、「受託者の暴走を防ぐ仕組み」として機能し、家族にとっても安心感が高まります。

信託監督人には、依頼を受けた司法書士が就任することも可能です。親族を監督人に指定することもできますが、十分に監督機能を果たせるか不安な場合もあるため、専門職を信託監督人に置くことをおすすめします。

スポット信託の活用

不動産の売却予定があるものの、残金決済までに時間が空いてしまう場合には、「スポット信託」が有効です。

売却のためだけに活用するのであれば、信託契約書を私文書で作成するだけでも十分対応できます。

オーナーがその期間中に認知症などを発症すると、売却手続きができなくなってしまいます。そこで、事前に家族信託を組んでおけば、不測の事態に備えながら売却を確実に進められるのです。

さらに、前述の「信託登記の留保」を応用し、

- オーナーが元気な場合 → そのまま売却

- 認知症を発症した場合 → 信託を発動して受託者が売却

という柔軟な仕組みを設けることも可能です。

まとめ

アパートオーナーが認知症になると、財産は事実上動かせなくなり、財産の活用や相続税対策のチャンスを失います。

「まだ元気なうちにどんな仕組みを整えるか」が最大のカギです。

家族信託を活用すれば、認知症対策と相続対策を両立し、オーナーの想いを確実に次世代へつなげることができます。

司法書士法人むとう事務所では、アパートオーナーの方の「認知症対策 × 相続対策」をサポートしています。お気軽にご相談ください。