信託にはいろいろ種類があるって聞いたんですが、違いがよく分からなくて…。

はい、大きく分けると「契約」「遺言」「自己信託」という3つの方法があります。それぞれの仕組みや特徴を見ていきましょう。

信託の種類

3つの信託行為

信託を設定する方法は、大きく次の3つに分かれます。

- 信託契約

委託者と受託者が契約を結んで設定する方法です。最も一般的な形態で、契約成立時に効力が発生します。 - 遺言による信託

遺言書の中で信託を設定するものです。委託者が亡くなったときに効力が生じます。 - 自己信託

委託者が「この財産を信託財産とする」と宣言するものです。公正証書や確定日付付きの通知によって効力が発生します。

| 種類 | 効力発生のタイミング |

|---|---|

| 信託契約 | 契約締結時 |

| 遺言による信託 | 委託者死亡時 |

| 自己信託 | 公正証書作成・確定日付通知時 |

自益信託と他益信託

信託を「誰が受益者になるか」という視点で分けると、自益信託と他益信託に分かれます。

- 自益信託

委託者自身が受益者となる信託です。

贈与税の問題が生じないため、まずは自益信託からスタートするのが一般的です。

将来的に子どもを第二受益者にすることで、他益信託へ移行させることも可能です。 - 他益信託

委託者と受益者が別人となる信託です。

この場合、その時点で贈与税が課税される可能性があるため注意が必要です。

| 種類 | 委託者と受益者 | 特徴 |

|---|---|---|

| 自益信託 | 同一人物 | 贈与税がかからない。一般的にまずは自益信託から始める。 |

| 他益信託 | 別人 | 委託時点で贈与税が課税される可能性あり。 |

遺言系の信託

遺言に関連する信託には「遺言信託」と「遺言代用信託」があります。

- 遺言信託

遺言書によって信託を設定するもの。遺言者の死亡時に効力が発生します。 - 遺言代用信託

生前に信託契約をしておき、「死亡時に受益者となる人」をあらかじめ決めておく方法です。遺言と同じ効果を持ちますが、契約なので自由に撤回できないように設計することも可能です。

| 種類 | 設定方法 | 特徴 |

|---|---|---|

| 遺言信託 | 遺言書 | いつでも撤回可能。15歳から作成できる |

| 遺言代用信託 | 信託契約 | 撤回できないように設計可能。死亡時に効果が生じる |

※信託銀行が提供する「遺言信託サービス」は、実際には遺言書の保管・執行サービスであり、法律上の「遺言による信託」とは別物です。

信託の活用と注意点

自己信託

自己信託は、例えば「子のために財産を確保しつつ、自分で管理を続ける」といった活用が可能です。

ただし、債権者からの差し押さえを逃れる目的で設定しても、設定前から存在する債権者には対抗できません。正しい目的で運用することが大切です。

また、通常の信託とは異なり、効力発生には公正証書の作成など厳格な要件がある点にも注意が必要です。

自己信託(株式の事業承継)

さらに、応用的な活用法として 会社の株式の事業承継 に利用できる場合があります。

例えば、現在の株価が低く、将来の値上がりを見込む場合、税務上の観点からは今の段階で贈与した方が有利です。

しかし「議決権はまだ渡したくない」という経営上の事情があるケースも少なくありません。

このような場合には、代表者を委託者兼受託者、後継者を受益者とする他益信託を設計することで、

- 株式の税務上の承継を完了させる

- 議決権を代表者に残す

といった方法が可能になります。いわば「株価が低いうちに実質的な贈与を済ませる(みなし贈与)」形です。

さらに、信託期間を10年などに定めることで、「一定の期間を経たら議決権を承継する」という仕組みを作り、後継者に当事者意識を持たせる効果も期待できます。

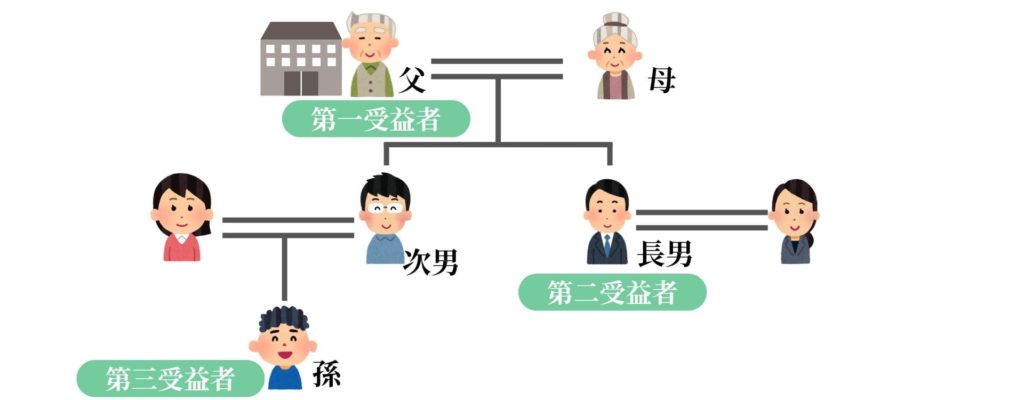

受益者連続信託(跡継ぎ遺贈型)

「父の財産を長男に与え、長男が死亡したら次男の子(孫)に与える」といったように、複数世代にわたって承継を設定できるのが受益者連続信託です。

よくあるケースとして、長男の家系に財産を承継させたいが、長男夫婦には子がいない場合があります。

何も対策をしないと、長男が亡くなった後にその配偶者へ先祖代々の財産が渡ってしまうことを心配される方は少なくありません。

次男夫婦には子がいる場合などには、血縁である次男の子(孫)に財産を残したいと考える方も多いでしょう。

ただし、通常の遺言では「次世代の承継」までは指定できません。そのため父の希望どおりの承継を実現するには、長男やその配偶者に改めて遺言を書いてもらう必要があります。

そこで有効となるのが家族信託のスキームです。委託者(父)の単独の意思で、複数世代にわたる承継の流れをあらかじめ設計することができます。

もっとも、将来的な争いを避けるためには、家族全員で納得できるまで話し合っておくことが重要です。

最後に細かい法的構成ですが、長男や次男の子(孫)はいずれも委託者(父)から直接受益権を取得します。

つまり、第二次以降の受益者も「先順位の受益者から承継する」のではなく「委託者から直接権利を得る」仕組みになっています。

| 受益者 | 取得のタイミング | 取得内容 |

|---|---|---|

| 長男 | 父の死亡時 | 存続期間不確定(終期は長男死亡時)の受益権 |

| 次男の子(孫) | 父の死亡時 | 長男死亡を始期とする存続期間不確定の受益権 |

まとめ

- 信託には「契約」「遺言」「自己信託」の3つの方法がある

- 自益信託から始めて、他益信託に移行するケースが多い

- 受益者連続信託を使えば、複数世代への承継も可能

- 遺言や後見制度と比べて、より柔軟に財産管理・承継を設計できる

信託は「生前の安心」と「その後の承継」を両立できる制度です。

ご家族の状況に合わせて適切な形を選ぶためには、専門家のサポートを受けながら検討することをおすすめします。

家族信託や生前の相続対策でお困りの際は、司法書士法人むとう事務所までご相談くださいませ。